https://elconta.mx/wp-content/uploads/2012/05/firma_contrato.jpg

217

394

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2022-10-26 09:30:482022-10-26 08:52:06(3 de 3) Auditorías del SAT. Lo errores mas comunes que cometemos ante…. / * Préstamos de dinero * Conclusiones.

https://elconta.mx/wp-content/uploads/2012/05/firma_contrato.jpg

217

394

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2022-10-26 09:30:482022-10-26 08:52:06(3 de 3) Auditorías del SAT. Lo errores mas comunes que cometemos ante…. / * Préstamos de dinero * Conclusiones. https://elconta.mx/wp-content/uploads/2022/08/uif_sat_trampa_muerde_cebo.jpg

382

803

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2022-08-18 11:35:152022-08-18 11:35:15Depósitos en efectivo. El SAT no los vigila ni cobran impuestos (dicen). Pero la UIF y los bancos claro que si…

https://elconta.mx/wp-content/uploads/2022/08/uif_sat_trampa_muerde_cebo.jpg

382

803

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2022-08-18 11:35:152022-08-18 11:35:15Depósitos en efectivo. El SAT no los vigila ni cobran impuestos (dicen). Pero la UIF y los bancos claro que si… https://elconta.mx/wp-content/uploads/2021/08/dinero_banco_conectado.jpg

517

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2022-05-12 11:43:582022-05-19 14:38:59Por si aún creías en el «secreto bancario». SCJN confirma que el SAT sin mediar autorización judicial puede…

https://elconta.mx/wp-content/uploads/2021/08/dinero_banco_conectado.jpg

517

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2022-05-12 11:43:582022-05-19 14:38:59Por si aún creías en el «secreto bancario». SCJN confirma que el SAT sin mediar autorización judicial puede… https://elconta.mx/wp-content/uploads/2022/02/acusar_apuntar_dedos.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2022-02-03 13:00:312022-02-03 09:47:42El Beneficiario Controlador y su revelación al SAT en 2022

https://elconta.mx/wp-content/uploads/2022/02/acusar_apuntar_dedos.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2022-02-03 13:00:312022-02-03 09:47:42El Beneficiario Controlador y su revelación al SAT en 2022 https://elconta.mx/wp-content/uploads/2019/09/buscar_lupa_pantalla_computadora.png

450

712

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2021-09-29 10:08:312021-09-30 09:29:23IMPORTANTE: Si subcontratas (te registres o no al REPSE) es Actividad Vulnerable ante la UIF.

https://elconta.mx/wp-content/uploads/2019/09/buscar_lupa_pantalla_computadora.png

450

712

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2021-09-29 10:08:312021-09-30 09:29:23IMPORTANTE: Si subcontratas (te registres o no al REPSE) es Actividad Vulnerable ante la UIF. https://elconta.mx/wp-content/uploads/2021/08/intercompania_partes_relacionadas.jpg

600

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2021-08-19 17:38:202021-08-20 00:06:15Operaciones de mutuo en las transferencias y préstamos de dinero. / Colaboración de @RaneroAbogados

https://elconta.mx/wp-content/uploads/2021/08/intercompania_partes_relacionadas.jpg

600

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2021-08-19 17:38:202021-08-20 00:06:15Operaciones de mutuo en las transferencias y préstamos de dinero. / Colaboración de @RaneroAbogados https://elconta.mx/wp-content/uploads/2021/07/bitcoin_criptomoneda_impuestos_juridico_mexico.jpg

700

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2021-08-18 23:39:432021-08-19 00:41:15Si eres extranjero y ofreces servicios de activos virtuales (Criptomonedas) en México, dice la UIF que debes hacer tus reportes…

https://elconta.mx/wp-content/uploads/2021/07/bitcoin_criptomoneda_impuestos_juridico_mexico.jpg

700

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2021-08-18 23:39:432021-08-19 00:41:15Si eres extranjero y ofreces servicios de activos virtuales (Criptomonedas) en México, dice la UIF que debes hacer tus reportes… https://elconta.mx/wp-content/uploads/2018/06/lupa_revisar_contabilidad.png

500

888

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2021-08-18 19:34:232021-08-20 00:12:37La UIF y las Operaciones de tesorería. / Colaboración de @RaneroAbogados

https://elconta.mx/wp-content/uploads/2018/06/lupa_revisar_contabilidad.png

500

888

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2021-08-18 19:34:232021-08-20 00:12:37La UIF y las Operaciones de tesorería. / Colaboración de @RaneroAbogados https://elconta.mx/wp-content/uploads/2021/05/dof.jpg

645

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2021-05-24 09:20:082021-05-24 09:20:08UIF: La Subcontratación (Outsourcing) como actividades vulnerables. Anexo 11 Modificación al formato de aviso

https://elconta.mx/wp-content/uploads/2021/05/dof.jpg

645

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2021-05-24 09:20:082021-05-24 09:20:08UIF: La Subcontratación (Outsourcing) como actividades vulnerables. Anexo 11 Modificación al formato de aviso https://elconta.mx/wp-content/uploads/2016/09/stress_temor_miedo.jpg

404

614

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2021-01-20 11:43:162021-01-20 11:43:16Importante. UIF señala que PRÉSTAMOS entre grupos empresariales es actividad vulnerable para Lavado de Dinero.

https://elconta.mx/wp-content/uploads/2016/09/stress_temor_miedo.jpg

404

614

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2021-01-20 11:43:162021-01-20 11:43:16Importante. UIF señala que PRÉSTAMOS entre grupos empresariales es actividad vulnerable para Lavado de Dinero. https://elconta.mx/wp-content/uploads/2019/12/StopBusiness.jpg

200

300

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2019-12-02 09:50:512019-12-02 09:50:51Reformas 2020 al CFF. Aspectos de inconstitucionalidad. Colaboración de @RaneroAbogados

https://elconta.mx/wp-content/uploads/2019/12/StopBusiness.jpg

200

300

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2019-12-02 09:50:512019-12-02 09:50:51Reformas 2020 al CFF. Aspectos de inconstitucionalidad. Colaboración de @RaneroAbogados https://elconta.mx/wp-content/uploads/2013/02/certificar.jpg

205

205

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-11-25 11:10:192019-11-25 11:10:19CNBV. Proceso para la certificación 2020 en materia de prevención de operaciones con recursos de procedencia ilícita y financiamiento al terrorismo.

https://elconta.mx/wp-content/uploads/2013/02/certificar.jpg

205

205

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-11-25 11:10:192019-11-25 11:10:19CNBV. Proceso para la certificación 2020 en materia de prevención de operaciones con recursos de procedencia ilícita y financiamiento al terrorismo. https://elconta.mx/wp-content/uploads/2019/10/homero_desaparece.gif

200

268

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-10-25 09:23:392019-10-25 09:23:39Cartas invitación SAT actividades vulnerables. El extraño caso de su desaparición del buzón tributario..

https://elconta.mx/wp-content/uploads/2019/10/homero_desaparece.gif

200

268

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-10-25 09:23:392019-10-25 09:23:39Cartas invitación SAT actividades vulnerables. El extraño caso de su desaparición del buzón tributario.. https://elconta.mx/wp-content/uploads/2019/10/woman_facepalm.jpg

800

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-10-15 12:11:002019-10-15 16:37:18¿Y qué te respondió el SAT cuando le dijiste que no tienes actividades vulnerable al lavado de dinero?.

https://elconta.mx/wp-content/uploads/2019/10/woman_facepalm.jpg

800

1200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-10-15 12:11:002019-10-15 16:37:18¿Y qué te respondió el SAT cuando le dijiste que no tienes actividades vulnerable al lavado de dinero?. https://elconta.mx/wp-content/uploads/2019/10/contadores_actividades_vulnerables.jpeg

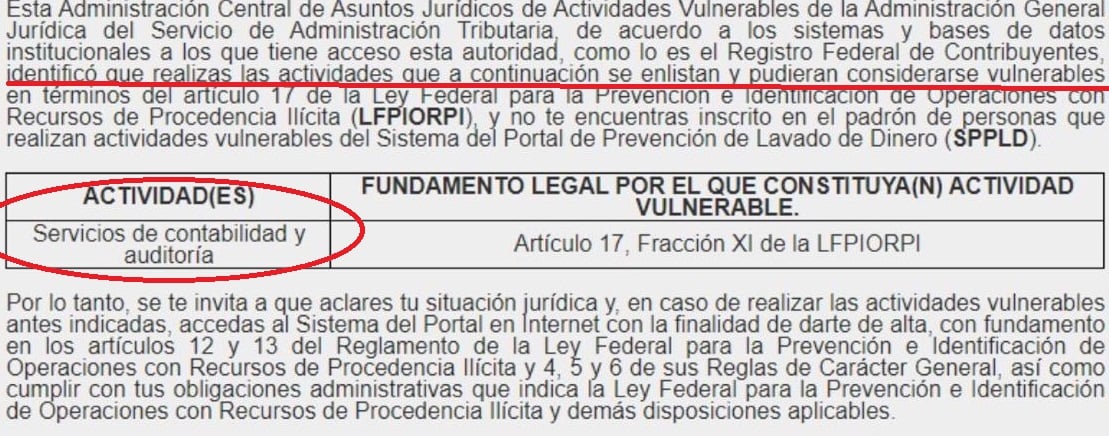

436

1109

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2019-10-09 09:36:532019-10-09 09:38:31Cartas de Invitación en materia de Actividad(es) Vulnerable(s). Comentarios.

https://elconta.mx/wp-content/uploads/2019/10/contadores_actividades_vulnerables.jpeg

436

1109

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2019-10-09 09:36:532019-10-09 09:38:31Cartas de Invitación en materia de Actividad(es) Vulnerable(s). Comentarios.