Listado de la etiqueta: aportaciones de capital

https://elconta.mx/wp-content/uploads/2017/08/reduccion_capital_diferencias.jpg

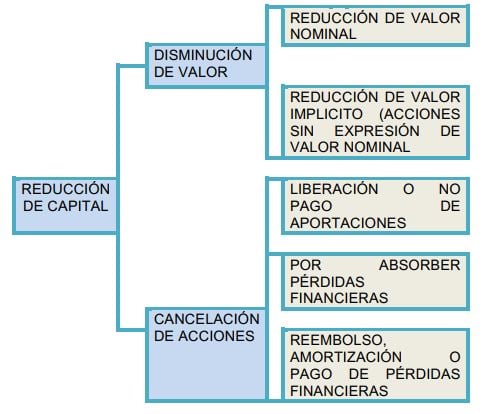

414

490

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2017-08-22 08:26:302017-08-22 08:26:30Reembolso y reducción de capital, sus diferencias y efectos.

https://elconta.mx/wp-content/uploads/2017/08/reduccion_capital_diferencias.jpg

414

490

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2017-08-22 08:26:302017-08-22 08:26:30Reembolso y reducción de capital, sus diferencias y efectos. https://elconta.mx/wp-content/uploads/2017/05/unnamed-1.jpg

172

250

L.C.C. Juan Antonio Salinas J

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

L.C.C. Juan Antonio Salinas J2017-05-02 10:15:402017-05-02 10:15:40Préstamos o Aportaciones Para Aumentos de Capital. Su tratamiento contable y legal.

https://elconta.mx/wp-content/uploads/2017/05/unnamed-1.jpg

172

250

L.C.C. Juan Antonio Salinas J

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

L.C.C. Juan Antonio Salinas J2017-05-02 10:15:402017-05-02 10:15:40Préstamos o Aportaciones Para Aumentos de Capital. Su tratamiento contable y legal. https://elconta.mx/wp-content/uploads/2016/08/aportacion_capital_dinero_sociedad.jpg

289

390

C.P. Enrique Corona Mendoza

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

C.P. Enrique Corona Mendoza2016-08-31 13:38:272016-09-01 08:39:23Lo mínimo que debes saber respecto al aumento de capital social de las sociedades.

https://elconta.mx/wp-content/uploads/2016/08/aportacion_capital_dinero_sociedad.jpg

289

390

C.P. Enrique Corona Mendoza

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

C.P. Enrique Corona Mendoza2016-08-31 13:38:272016-09-01 08:39:23Lo mínimo que debes saber respecto al aumento de capital social de las sociedades. https://elconta.mx/wp-content/uploads/2016/05/asamblea-accionistas.jpg

340

480

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lic. Enrique Chavero Flores2016-05-11 13:27:152016-05-12 08:37:24Aumento o Disminución de Capital Social. No es necesario celebrar asamblea extraordinaria dentro de la sociedad.

https://elconta.mx/wp-content/uploads/2016/05/asamblea-accionistas.jpg

340

480

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lic. Enrique Chavero Flores2016-05-11 13:27:152016-05-12 08:37:24Aumento o Disminución de Capital Social. No es necesario celebrar asamblea extraordinaria dentro de la sociedad. https://elconta.mx/wp-content/uploads/2016/04/enrique_corona.png

296

182

C.P. Enrique Corona Mendoza

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

C.P. Enrique Corona Mendoza2016-04-27 11:01:042016-04-27 11:01:04El Capital Social. Como debe estar suscrito, exhibido y reportado a terceros.

https://elconta.mx/wp-content/uploads/2016/04/enrique_corona.png

296

182

C.P. Enrique Corona Mendoza

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

C.P. Enrique Corona Mendoza2016-04-27 11:01:042016-04-27 11:01:04El Capital Social. Como debe estar suscrito, exhibido y reportado a terceros. https://elconta.mx/wp-content/uploads/2012/03/dinero_escondido.jpg

224

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-11-19 12:30:092015-11-20 08:40:58El aspecto fiscal del reembolso de capital a los accionistas.

https://elconta.mx/wp-content/uploads/2012/03/dinero_escondido.jpg

224

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-11-19 12:30:092015-11-20 08:40:58El aspecto fiscal del reembolso de capital a los accionistas. https://elconta.mx/wp-content/uploads/2012/02/sociedad-anonima.jpg

191

350

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2013-08-27 09:20:372013-08-27 09:25:30Sin protocolizar + Asamblea Ordinaria = Aumentos de capital son deuda.

https://elconta.mx/wp-content/uploads/2012/02/sociedad-anonima.jpg

191

350

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2013-08-27 09:20:372013-08-27 09:25:30Sin protocolizar + Asamblea Ordinaria = Aumentos de capital son deuda. https://elconta.mx/wp-content/uploads/2013/01/GVA.jpeg

297

295

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2013-08-19 19:00:352013-08-17 19:18:20Beneficios financieros sobre aportaciones de capital – Video GVA –

https://elconta.mx/wp-content/uploads/2013/01/GVA.jpeg

297

295

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2013-08-19 19:00:352013-08-17 19:18:20Beneficios financieros sobre aportaciones de capital – Video GVA – https://elconta.mx/wp-content/uploads/2011/09/llaves-de-casa.jpg

240

216

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2013-01-21 23:51:132013-01-21 23:54:41Aportación de bienes inmuebles – Efectos Fiscales

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2012-11-28 07:52:302012-11-28 07:59:02¿Informar al SAT por préstamos mayores a 600 Mil si fue mediante transferencia electrónica?

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2012-11-11 21:25:552014-05-22 09:47:18Aportaciones para futuros aumentos de capital – Sus efectos fiscales –

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Lic. Gustavo Sánchez Soto

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lic. Gustavo Sánchez Soto2012-11-07 08:20:472013-04-18 10:52:29Aportaciones de capital – ¿Gravadas para impuesto? Su defensa legal – Ejemplo didáctico-

https://elconta.mx/wp-content/uploads/2011/09/llaves-de-casa.jpg

240

216

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2013-01-21 23:51:132013-01-21 23:54:41Aportación de bienes inmuebles – Efectos Fiscales

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2012-11-28 07:52:302012-11-28 07:59:02¿Informar al SAT por préstamos mayores a 600 Mil si fue mediante transferencia electrónica?

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2012-11-11 21:25:552014-05-22 09:47:18Aportaciones para futuros aumentos de capital – Sus efectos fiscales –

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Lic. Gustavo Sánchez Soto

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lic. Gustavo Sánchez Soto2012-11-07 08:20:472013-04-18 10:52:29Aportaciones de capital – ¿Gravadas para impuesto? Su defensa legal – Ejemplo didáctico-