Listado de la etiqueta: Art 69-B Bis CFF

https://elconta.mx/wp-content/uploads/2020/06/facturera_efos.jpg

522

905

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2020-06-23 11:17:132020-12-20 16:21:28Factureras. Conoce cómo operan estas empresas.

https://elconta.mx/wp-content/uploads/2020/06/facturera_efos.jpg

522

905

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2020-06-23 11:17:132020-12-20 16:21:28Factureras. Conoce cómo operan estas empresas. https://elconta.mx/wp-content/uploads/2019/10/2019-10-11-11.28.23.jpg

2448

5120

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-11-05 09:20:272019-11-05 08:17:00EDOS Y EFOS Enfoques Penales Fiscales del Nuevo Gobierno. Charla gratuita. Vídeo por cortesía de @Anafinet

https://elconta.mx/wp-content/uploads/2019/10/2019-10-11-11.28.23.jpg

2448

5120

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2019-11-05 09:20:272019-11-05 08:17:00EDOS Y EFOS Enfoques Penales Fiscales del Nuevo Gobierno. Charla gratuita. Vídeo por cortesía de @Anafinet https://elconta.mx/wp-content/uploads/2019/09/2019-09-tercero_colaborador_fiscal-1-1.jpg

499

800

Revista Digital Beneficios Fiscales

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Revista Digital Beneficios Fiscales2019-09-26 16:37:272019-09-26 16:37:27Terceros colaboradores fiscales. ¿Durmiendo con el enemigo?

https://elconta.mx/wp-content/uploads/2019/09/2019-09-tercero_colaborador_fiscal-1-1.jpg

499

800

Revista Digital Beneficios Fiscales

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Revista Digital Beneficios Fiscales2019-09-26 16:37:272019-09-26 16:37:27Terceros colaboradores fiscales. ¿Durmiendo con el enemigo? https://elconta.mx/wp-content/uploads/2019/09/empleado-oficina-encerrado-jaula.jpg

626

626

CPC Felipe Alfredo Ortiz Benavides

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Felipe Alfredo Ortiz Benavides2019-09-19 09:10:372019-09-18 23:03:58El CFDI, la razón de negocio y el cuarto colaborador fiscal.

https://elconta.mx/wp-content/uploads/2019/09/empleado-oficina-encerrado-jaula.jpg

626

626

CPC Felipe Alfredo Ortiz Benavides

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Felipe Alfredo Ortiz Benavides2019-09-19 09:10:372019-09-18 23:03:58El CFDI, la razón de negocio y el cuarto colaborador fiscal. https://elconta.mx/wp-content/uploads/2019/09/compra_venta_facturas_delincuencia_organizada.jpg

591

860

Revista Digital Beneficios Fiscales

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

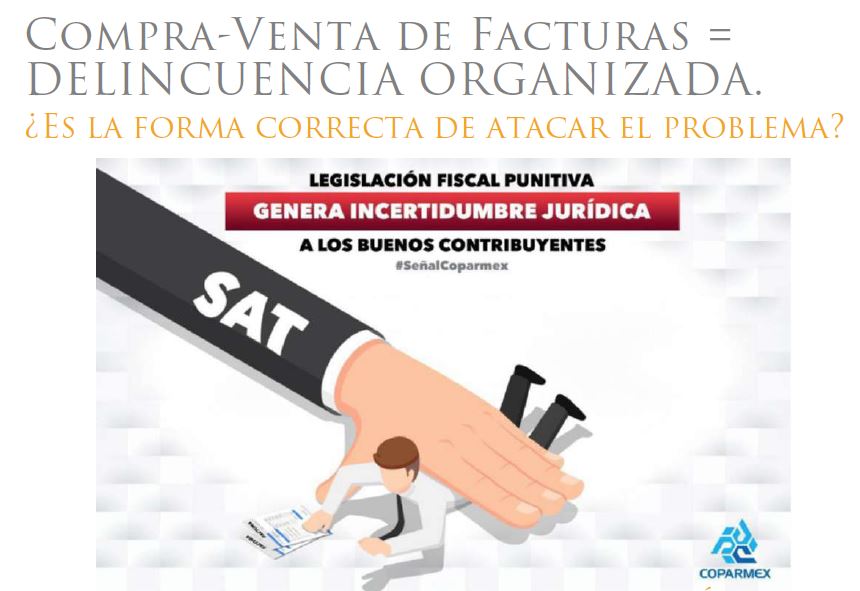

Revista Digital Beneficios Fiscales2019-09-09 13:14:192019-09-25 19:55:08Compra-Venta de Facturas = DELINCUENCIA ORGANIZADA. ¿Es la forma correcta de atacar el problema?

https://elconta.mx/wp-content/uploads/2019/09/compra_venta_facturas_delincuencia_organizada.jpg

591

860

Revista Digital Beneficios Fiscales

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Revista Digital Beneficios Fiscales2019-09-09 13:14:192019-09-25 19:55:08Compra-Venta de Facturas = DELINCUENCIA ORGANIZADA. ¿Es la forma correcta de atacar el problema? https://elconta.mx/wp-content/uploads/2018/09/simulacion_efos_edos_diagrama.jpg

510

905

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

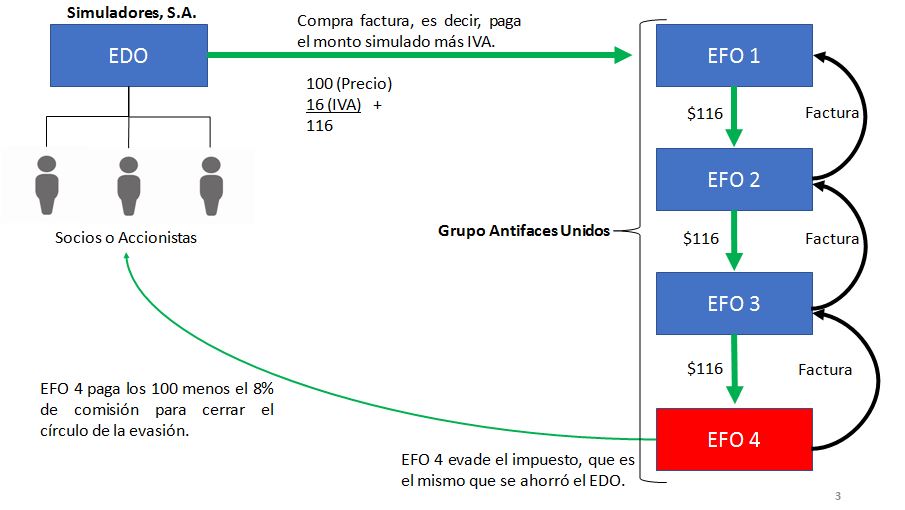

El Conta2018-09-27 09:55:412018-09-27 09:55:41PRODECON: Propuesta contra empresas que simulan operaciones. (Efos y Edos)

https://elconta.mx/wp-content/uploads/2018/09/simulacion_efos_edos_diagrama.jpg

510

905

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-09-27 09:55:412018-09-27 09:55:41PRODECON: Propuesta contra empresas que simulan operaciones. (Efos y Edos) https://elconta.mx/wp-content/uploads/2014/11/juez_mexico_martillo.jpg

273

400

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-08-07 11:54:432018-08-07 11:54:43Improcedencia Juicio de Amparo cuando…. Presuntos EFOS – Jurisprudencia –

https://elconta.mx/wp-content/uploads/2014/11/juez_mexico_martillo.jpg

273

400

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-08-07 11:54:432018-08-07 11:54:43Improcedencia Juicio de Amparo cuando…. Presuntos EFOS – Jurisprudencia – https://elconta.mx/wp-content/uploads/2018/03/opinion-sat_negativa.jpg

400

400

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-06-04 08:59:292018-06-04 08:59:29Nuevo Artículo 69-B Bis del CFF. Transmisión indebida de las pérdidas fiscales. (Análisis)

https://elconta.mx/wp-content/uploads/2018/03/opinion-sat_negativa.jpg

400

400

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-06-04 08:59:292018-06-04 08:59:29Nuevo Artículo 69-B Bis del CFF. Transmisión indebida de las pérdidas fiscales. (Análisis) https://elconta.mx/wp-content/uploads/2016/08/ranero_abogados.jpg

141

633

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2018-04-30 17:53:062018-06-04 09:01:1169-B Bis CFF: Pérdidas Fiscales. Presunción de transmisión indebida de…. (Lo nuevo del SAT)

https://elconta.mx/wp-content/uploads/2016/08/ranero_abogados.jpg

141

633

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Ranero Abogados SC2018-04-30 17:53:062018-06-04 09:01:1169-B Bis CFF: Pérdidas Fiscales. Presunción de transmisión indebida de…. (Lo nuevo del SAT)