Listado de la etiqueta: CONSTRUCTORAS

https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-01-29 08:38:102015-01-29 08:38:10Actualización de la 1ra. Res. de Modif. a la RMF2015 y sus Anexos 1 y 3

https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-01-29 08:38:102015-01-29 08:38:10Actualización de la 1ra. Res. de Modif. a la RMF2015 y sus Anexos 1 y 3 https://elconta.mx/wp-content/uploads/2014/11/casas.jpg

250

395

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2015-01-22 17:32:382015-01-22 17:32:38Proyecto de la 1a RM de M a la RMF para 2015. Contribuyentes dedicados a la construcción y enajenación de casa-habitación

https://elconta.mx/wp-content/uploads/2014/11/casas.jpg

250

395

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2015-01-22 17:32:382015-01-22 17:32:38Proyecto de la 1a RM de M a la RMF para 2015. Contribuyentes dedicados a la construcción y enajenación de casa-habitación https://elconta.mx/wp-content/uploads/2014/08/yes_feliz_alegria_festejo.jpg

406

350

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-01-22 08:01:182015-01-22 08:01:18Atención constructoras !! Regresa la acumulación/deducción de ventas a plazos para 2015 – Hoy en el DOF

https://elconta.mx/wp-content/uploads/2014/08/yes_feliz_alegria_festejo.jpg

406

350

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-01-22 08:01:182015-01-22 08:01:18Atención constructoras !! Regresa la acumulación/deducción de ventas a plazos para 2015 – Hoy en el DOF https://elconta.mx/wp-content/uploads/2014/10/lavado_dinero.jpg

414

414

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2014-10-08 09:16:362015-07-27 18:15:17Los servicios de construcción y el lavado de dinero, casos en que se considera actividad vulnerable.

https://elconta.mx/wp-content/uploads/2014/10/lavado_dinero.jpg

414

414

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2014-10-08 09:16:362015-07-27 18:15:17Los servicios de construcción y el lavado de dinero, casos en que se considera actividad vulnerable. https://elconta.mx/wp-content/uploads/2011/03/construccion.jpg

400

339

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2014-09-11 10:45:362015-07-27 17:47:17Constructoras de desarrollos inmobiliarios, como deducir terrenos al 100%

https://elconta.mx/wp-content/uploads/2011/03/construccion.jpg

400

339

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CP LD y MI Víctor Regalado Rodríguez2014-09-11 10:45:362015-07-27 17:47:17Constructoras de desarrollos inmobiliarios, como deducir terrenos al 100% https://elconta.mx/wp-content/uploads/2011/11/construccion_grua.jpg

188

332

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-03-26 10:19:242014-03-26 10:19:24NIC 23 Los intereses forman parte del costo de obra en proceso de construcción.

https://elconta.mx/wp-content/uploads/2011/03/construccion.jpg

400

339

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2014-02-10 17:42:192014-02-10 17:44:11IMSS 2014 Costos de mano de obra por metro cuadrado para la obra privada

https://elconta.mx/wp-content/uploads/2011/11/construccion_grua.jpg

188

332

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-03-26 10:19:242014-03-26 10:19:24NIC 23 Los intereses forman parte del costo de obra en proceso de construcción.

https://elconta.mx/wp-content/uploads/2011/03/construccion.jpg

400

339

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2014-02-10 17:42:192014-02-10 17:44:11IMSS 2014 Costos de mano de obra por metro cuadrado para la obra privada https://elconta.mx/wp-content/uploads/2010/03/IETUExcel.jpg

760

856

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

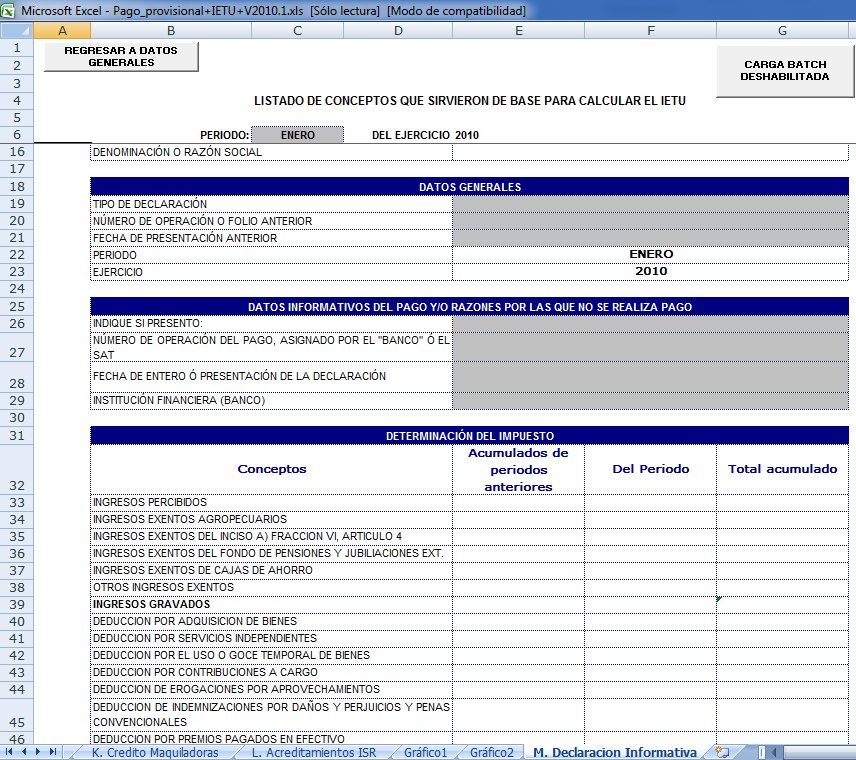

Folios y publicaciones varias del IMCP2013-11-04 21:59:522013-11-04 22:02:33Formatos de cédula para la formulación del dictamen por contador público autorizado de los patrones de la industria de la construcción

https://elconta.mx/wp-content/uploads/2011/03/construccion.jpg

400

339

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2013-07-18 12:18:132013-08-01 09:37:23Régimen fiscal de constructoras. – Puntos finos –

https://elconta.mx/wp-content/uploads/2011/11/construccion_grua.jpg

188

332

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2013-04-08 21:58:282013-04-08 22:12:43Para IMSS ¿Los subcontratos de construcción aplican como outsourcing?

https://elconta.mx/wp-content/uploads/2011/03/construccion.jpg

400

339

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2013-03-08 08:02:502013-03-08 08:13:49IMSS 2013 Costos de mano de obra para obra privada por metro cuadrado.

https://elconta.mx/wp-content/uploads/2010/03/IETUExcel.jpg

760

856

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2013-11-04 21:59:522013-11-04 22:02:33Formatos de cédula para la formulación del dictamen por contador público autorizado de los patrones de la industria de la construcción

https://elconta.mx/wp-content/uploads/2011/03/construccion.jpg

400

339

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2013-07-18 12:18:132013-08-01 09:37:23Régimen fiscal de constructoras. – Puntos finos –

https://elconta.mx/wp-content/uploads/2011/11/construccion_grua.jpg

188

332

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2013-04-08 21:58:282013-04-08 22:12:43Para IMSS ¿Los subcontratos de construcción aplican como outsourcing?

https://elconta.mx/wp-content/uploads/2011/03/construccion.jpg

400

339

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2013-03-08 08:02:502013-03-08 08:13:49IMSS 2013 Costos de mano de obra para obra privada por metro cuadrado. https://elconta.mx/wp-content/uploads/2010/10/microfono-radio.jpg

200

200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2013-03-04 08:44:542013-03-04 08:55:57Sector construcción, la importancia del tercero independiente. – Audio –

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2012-12-03 18:00:562012-12-02 20:02:13Aplicación del costo estimado para desarrolladores inmobiliarios.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

C.P. Mario Miron Elizalde

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

C.P. Mario Miron Elizalde2012-09-12 22:54:422012-09-12 23:03:22El contador público en la industria de la construcción

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2012-03-06 09:57:162012-03-06 09:59:36SAT: Estudios sobre evasión fiscal 2011 -Repecos y constructoras-

https://elconta.mx/wp-content/uploads/2010/10/microfono-radio.jpg

200

200

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2013-03-04 08:44:542013-03-04 08:55:57Sector construcción, la importancia del tercero independiente. – Audio –

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2012-12-03 18:00:562012-12-02 20:02:13Aplicación del costo estimado para desarrolladores inmobiliarios.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

C.P. Mario Miron Elizalde

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

C.P. Mario Miron Elizalde2012-09-12 22:54:422012-09-12 23:03:22El contador público en la industria de la construcción

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2012-03-06 09:57:162012-03-06 09:59:36SAT: Estudios sobre evasión fiscal 2011 -Repecos y constructoras-