Listado de la etiqueta: kim

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-05-27 08:13:312022-09-19 07:54:23Control interno. El bienestar organizacional.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-03-26 07:06:202022-09-19 07:54:26Estructura de Control Interno y los objetivos de las organizaciones.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-02-17 08:09:452022-09-19 07:54:28¿Cuál es la importancia del control interno en las empresas Mexicanas y cómo podemos disminuir el riesgo de un fraude?

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-02-11 08:10:112022-09-19 07:54:30Falta de Control Interno: Discrepancias de mercancías.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-11-10 04:13:122022-09-19 07:54:34Elementos clave para implementar un Sistema de Control Interno

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-05-27 08:13:312022-09-19 07:54:23Control interno. El bienestar organizacional.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-03-26 07:06:202022-09-19 07:54:26Estructura de Control Interno y los objetivos de las organizaciones.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-02-17 08:09:452022-09-19 07:54:28¿Cuál es la importancia del control interno en las empresas Mexicanas y cómo podemos disminuir el riesgo de un fraude?

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2015-02-11 08:10:112022-09-19 07:54:30Falta de Control Interno: Discrepancias de mercancías.

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-11-10 04:13:122022-09-19 07:54:34Elementos clave para implementar un Sistema de Control Interno https://elconta.mx/wp-content/uploads/2014/11/profedet-e1415025532801.jpg

206

500

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-11-03 08:00:412014-11-03 08:40:54Nuevo Reglamento de la Procuraduría Federal de la Defensa del Trabajo

https://elconta.mx/wp-content/uploads/2014/11/profedet-e1415025532801.jpg

206

500

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-11-03 08:00:412014-11-03 08:40:54Nuevo Reglamento de la Procuraduría Federal de la Defensa del Trabajo https://elconta.mx/wp-content/uploads/2013/11/suspendido.jpg

210

260

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-10-30 09:50:492014-10-30 10:01:04Aviso de Suspensión de Actividades para Personas Morales

https://elconta.mx/wp-content/uploads/2013/11/suspendido.jpg

210

260

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-10-30 09:50:492014-10-30 10:01:04Aviso de Suspensión de Actividades para Personas Morales https://elconta.mx/wp-content/uploads/2012/10/tiempo_mujer_reloj.jpg

233

350

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-10-29 08:11:422014-10-29 08:55:25Declaración informativa de «Operaciones Relevantes» formato 76 – Comentarios –

https://elconta.mx/wp-content/uploads/2012/10/tiempo_mujer_reloj.jpg

233

350

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-10-29 08:11:422014-10-29 08:55:25Declaración informativa de «Operaciones Relevantes» formato 76 – Comentarios – https://elconta.mx/wp-content/uploads/2012/08/hombre_pensando_thumb.jpg

244

205

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-10-28 08:06:182014-10-28 08:49:02Auditoría aplicada a estados financieros proyectados. (El pre-cierre)

https://elconta.mx/wp-content/uploads/2012/08/hombre_pensando_thumb.jpg

244

205

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

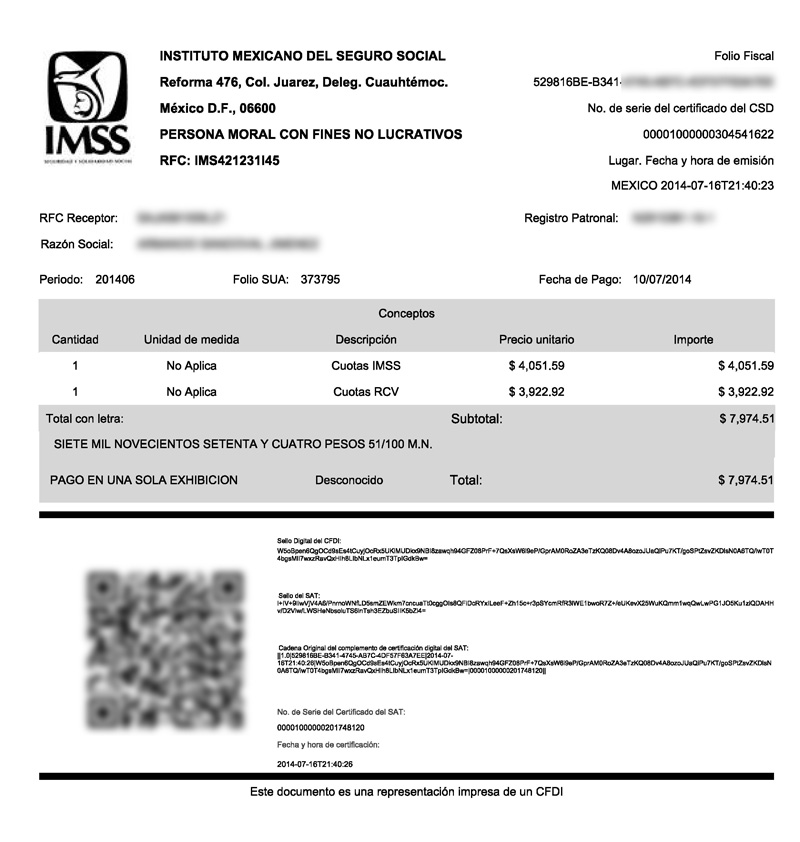

Colaboraciones2014-10-28 08:06:182014-10-28 08:49:02Auditoría aplicada a estados financieros proyectados. (El pre-cierre) https://elconta.mx/wp-content/uploads/2014/10/ejemplo-cfdi-sipare.jpg

842

800

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-10-27 08:00:042014-10-27 08:40:56IMSS: CFID por pago de Cuotas Obrero Patronales

https://elconta.mx/wp-content/uploads/2014/10/ejemplo-cfdi-sipare.jpg

842

800

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-10-27 08:00:042014-10-27 08:40:56IMSS: CFID por pago de Cuotas Obrero Patronales https://elconta.mx/wp-content/uploads/2013/02/NIF.jpg

160

179

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-10-24 04:07:532014-10-24 14:16:00Mejoras a las Normas de Información Financiera 2015 (en auscultación)

https://elconta.mx/wp-content/uploads/2013/02/NIF.jpg

160

179

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-10-24 04:07:532014-10-24 14:16:00Mejoras a las Normas de Información Financiera 2015 (en auscultación) https://elconta.mx/wp-content/uploads/2011/09/planeacionestrategica2.jpg

190

335

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-10-23 04:12:452014-10-23 09:45:02Planeación del Trabajo de Auditoría.

https://elconta.mx/wp-content/uploads/2011/09/planeacionestrategica2.jpg

190

335

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-10-23 04:12:452014-10-23 09:45:02Planeación del Trabajo de Auditoría. https://elconta.mx/wp-content/uploads/2014/05/auditoria_dictamen_revision_lupa.jpg

299

448

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-10-22 10:00:422014-10-22 10:47:24Utilidad del dictamen del auditor más allá de lo fiscal.

https://elconta.mx/wp-content/uploads/2014/05/auditoria_dictamen_revision_lupa.jpg

299

448

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-10-22 10:00:422014-10-22 10:47:24Utilidad del dictamen del auditor más allá de lo fiscal. https://elconta.mx/wp-content/uploads/2014/10/precios_trasnferencia_personas_negocios.jpg

280

345

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-10-21 11:54:392014-10-21 12:14:56Regla I.2.12.9 – Consultas en materia de precios de transferencia.

https://elconta.mx/wp-content/uploads/2011/08/acuerdos.jpg

180

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-10-20 11:21:592014-10-20 11:54:51Acuerdo Conclusivo: Vía rápida para resolver una auditoría

https://elconta.mx/wp-content/uploads/2014/10/precios_trasnferencia_personas_negocios.jpg

280

345

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-10-21 11:54:392014-10-21 12:14:56Regla I.2.12.9 – Consultas en materia de precios de transferencia.

https://elconta.mx/wp-content/uploads/2011/08/acuerdos.jpg

180

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-10-20 11:21:592014-10-20 11:54:51Acuerdo Conclusivo: Vía rápida para resolver una auditoría