Listado de la etiqueta: prodecon

https://elconta.mx/wp-content/uploads/2020/09/cuaderno_prodecon_cancelacion_certificado.jpg

622

989

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2020-09-01 10:35:342020-09-01 10:35:34Cancelación del Certificado de Sello Digital. Cuaderno PRODECON

https://elconta.mx/wp-content/uploads/2020/09/cuaderno_prodecon_cancelacion_certificado.jpg

622

989

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2020-09-01 10:35:342020-09-01 10:35:34Cancelación del Certificado de Sello Digital. Cuaderno PRODECON https://elconta.mx/wp-content/uploads/2015/05/IG-aprovecha-tiempo.jpg

410

547

Lic. Víctor Manuel Díaz Velasco

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lic. Víctor Manuel Díaz Velasco2020-07-09 09:01:492020-07-09 09:01:49¿Es julio y aún no te ha devuelto el SAT? Presenta tu queja ¡Ya!

https://elconta.mx/wp-content/uploads/2015/05/IG-aprovecha-tiempo.jpg

410

547

Lic. Víctor Manuel Díaz Velasco

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Lic. Víctor Manuel Díaz Velasco2020-07-09 09:01:492020-07-09 09:01:49¿Es julio y aún no te ha devuelto el SAT? Presenta tu queja ¡Ya! https://elconta.mx/wp-content/uploads/2019/09/Análisis-de-datos.jpg

274

400

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2019-09-18 10:40:552019-09-25 20:32:44Análisis de aspectos relevantes en las Reformas Fiscales propuestas para 2020.

https://elconta.mx/wp-content/uploads/2019/09/Análisis-de-datos.jpg

274

400

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2019-09-18 10:40:552019-09-25 20:32:44Análisis de aspectos relevantes en las Reformas Fiscales propuestas para 2020. https://elconta.mx/wp-content/uploads/2019/01/las_nuevas_formas_de_fiscalizacion-e1548220023777.jpg

501

948

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2019-01-22 23:13:432019-01-22 23:19:37Las nuevas formas de fiscalización. Presentación PRODECON Jalisco.

https://elconta.mx/wp-content/uploads/2019/01/las_nuevas_formas_de_fiscalizacion-e1548220023777.jpg

501

948

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2019-01-22 23:13:432019-01-22 23:19:37Las nuevas formas de fiscalización. Presentación PRODECON Jalisco. https://elconta.mx/wp-content/uploads/2018/10/perra_brava.jpg

193

261

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2018-10-17 08:49:582018-10-17 08:58:34Cuando la perra es brava. . . Discrepancia fiscal.

https://elconta.mx/wp-content/uploads/2018/10/perra_brava.jpg

193

261

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2018-10-17 08:49:582018-10-17 08:58:34Cuando la perra es brava. . . Discrepancia fiscal. https://elconta.mx/wp-content/uploads/2018/09/simulacion_efos_edos_diagrama.jpg

510

905

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

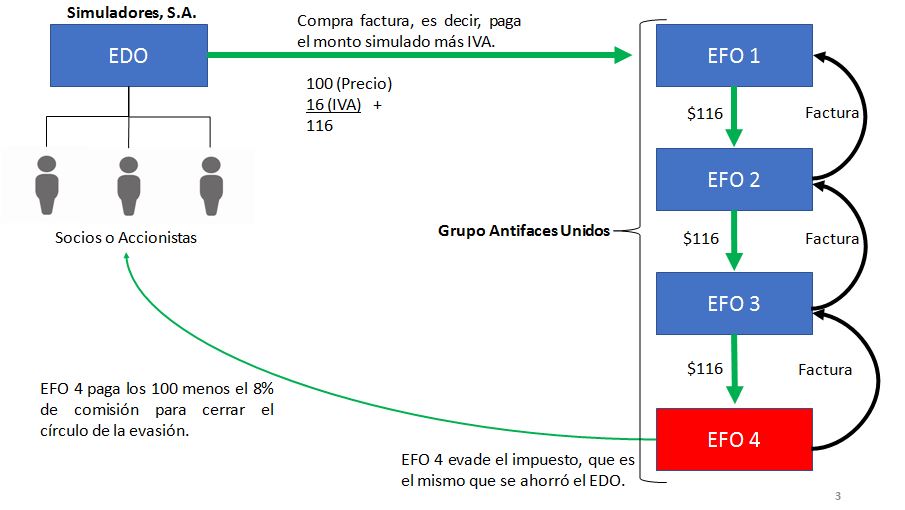

El Conta2018-09-27 09:55:412018-09-27 09:55:41PRODECON: Propuesta contra empresas que simulan operaciones. (Efos y Edos)

https://elconta.mx/wp-content/uploads/2018/09/simulacion_efos_edos_diagrama.jpg

510

905

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-09-27 09:55:412018-09-27 09:55:41PRODECON: Propuesta contra empresas que simulan operaciones. (Efos y Edos) https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-09-11 18:28:252018-09-11 18:28:25Venta de facturas. PRODECON propone modificaciónes legales para inhibir a EFOS y EDOS.

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-05-20 12:43:302018-05-20 23:56:19¿Problemas para obtener tu devolución de ISR de la Declaración Anual? Acudir a la PRODECON podría ser tu solución.

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-05-08 23:37:042018-05-08 23:37:18SAT Cancela sellos por no pagar «contribuciones omitidas».

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-09-11 18:28:252018-09-11 18:28:25Venta de facturas. PRODECON propone modificaciónes legales para inhibir a EFOS y EDOS.

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-05-20 12:43:302018-05-20 23:56:19¿Problemas para obtener tu devolución de ISR de la Declaración Anual? Acudir a la PRODECON podría ser tu solución.

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2018-05-08 23:37:042018-05-08 23:37:18SAT Cancela sellos por no pagar «contribuciones omitidas». https://elconta.mx/wp-content/uploads/2016/04/declaracion_mujer_calculadora.jpg

276

434

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2017-04-24 10:35:482017-04-24 10:35:48Declaración Anual 2016 de las Personas Físicas. Lo básico a saber. (Ayuda gratuita de PRODECON)

https://elconta.mx/wp-content/uploads/2016/04/declaracion_mujer_calculadora.jpg

276

434

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2017-04-24 10:35:482017-04-24 10:35:48Declaración Anual 2016 de las Personas Físicas. Lo básico a saber. (Ayuda gratuita de PRODECON) https://elconta.mx/wp-content/uploads/2014/03/intercambio_flechas_interface.jpg

168

168

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2016-06-14 10:14:302016-06-24 07:52:08Recomendación PRODECON: IVA. El neteo de saldos sí es susceptible de acreditamiento y, por lo tanto, de devolución.

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2016-06-06 09:28:012016-06-06 09:28:01Recomendación PRODECON 8/2016 en Acreditamiento del IVA.

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2016-04-05 09:11:102016-04-05 09:11:10Declaracion Anual 2015 de Personas Físicas. Tips de la PRODECON para su correcta presentación.

https://elconta.mx/wp-content/uploads/2014/03/intercambio_flechas_interface.jpg

168

168

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2016-06-14 10:14:302016-06-24 07:52:08Recomendación PRODECON: IVA. El neteo de saldos sí es susceptible de acreditamiento y, por lo tanto, de devolución.

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2016-06-06 09:28:012016-06-06 09:28:01Recomendación PRODECON 8/2016 en Acreditamiento del IVA.

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2016-04-05 09:11:102016-04-05 09:11:10Declaracion Anual 2015 de Personas Físicas. Tips de la PRODECON para su correcta presentación. https://elconta.mx/wp-content/uploads/2016/02/medicamentos_0.jpg

468

700

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2016-02-03 08:54:012016-02-03 08:54:01PRODECON: Hospitales no deben cobrar

IVA de 16% en medicamentos.

https://elconta.mx/wp-content/uploads/2016/02/medicamentos_0.jpg

468

700

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2016-02-03 08:54:012016-02-03 08:54:01PRODECON: Hospitales no deben cobrar

IVA de 16% en medicamentos.