Listado de la etiqueta: reforma fiscal 2014

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-10-08 09:17:342015-10-08 09:17:34Hoy en el DOF se publicó el Reglamento de la Ley del Impuesto sobre la Renta. (Descárgalos en PDF ó EPub)

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2015-10-08 09:17:342015-10-08 09:17:34Hoy en el DOF se publicó el Reglamento de la Ley del Impuesto sobre la Renta. (Descárgalos en PDF ó EPub) https://elconta.mx/wp-content/uploads/2014/08/emprendedor_idea_empresario.jpg

248

590

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2015-02-10 12:55:332015-02-10 12:57:23Los ajustes que en 2015 se debieron hacer a la Reforma Fiscal 2014

https://elconta.mx/wp-content/uploads/2014/08/emprendedor_idea_empresario.jpg

248

590

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2015-02-10 12:55:332015-02-10 12:57:23Los ajustes que en 2015 se debieron hacer a la Reforma Fiscal 2014 https://elconta.mx/wp-content/uploads/2014/11/Leobardo_Brizuela_pdte_imcp.jpg

241

590

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2014-11-24 09:08:212014-11-24 09:08:21Los contadores son aún mas necesarios. Gracias a la Reforma Fiscal

https://elconta.mx/wp-content/uploads/2014/11/Leobardo_Brizuela_pdte_imcp.jpg

241

590

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Folios y publicaciones varias del IMCP2014-11-24 09:08:212014-11-24 09:08:21Los contadores son aún mas necesarios. Gracias a la Reforma Fiscal https://elconta.mx/wp-content/uploads/2014/10/rostro_escondido-Istvan.jpg

598

768

Juan José Salazar Pérez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Juan José Salazar Pérez2014-10-06 08:20:072014-10-06 08:29:43De Hacienda nadie escapa… ni las iglesias, ni Messi…

https://elconta.mx/wp-content/uploads/2014/10/rostro_escondido-Istvan.jpg

598

768

Juan José Salazar Pérez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Juan José Salazar Pérez2014-10-06 08:20:072014-10-06 08:29:43De Hacienda nadie escapa… ni las iglesias, ni Messi… https://elconta.mx/wp-content/uploads/2014/09/huye-correle_fuga.jpg

1807

1200

CPC Felipe Alfredo Ortiz Benavides

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Felipe Alfredo Ortiz Benavides2014-09-22 09:38:022014-09-22 09:38:02EL PIGMEO / ¿PORQUÉ NO CREZCO?

https://elconta.mx/wp-content/uploads/2014/09/huye-correle_fuga.jpg

1807

1200

CPC Felipe Alfredo Ortiz Benavides

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Felipe Alfredo Ortiz Benavides2014-09-22 09:38:022014-09-22 09:38:02EL PIGMEO / ¿PORQUÉ NO CREZCO? https://elconta.mx/wp-content/uploads/2014/09/image1.png

348

376

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-09-05 09:47:132014-09-05 09:51:04Comentarios al nuevo cálculo de ISR sobre los dividendos.

https://elconta.mx/wp-content/uploads/2014/09/image1.png

348

376

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-09-05 09:47:132014-09-05 09:51:04Comentarios al nuevo cálculo de ISR sobre los dividendos. https://elconta.mx/wp-content/uploads/2013/01/GVA.jpeg

297

295

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-08-22 19:58:202014-08-22 19:58:20Aspectos sobresalientes de la Reforma Fiscal 2014 en materia de dividendos y esquemas de estructura de negocios.

https://elconta.mx/wp-content/uploads/2013/01/GVA.jpeg

297

295

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-08-22 19:58:202014-08-22 19:58:20Aspectos sobresalientes de la Reforma Fiscal 2014 en materia de dividendos y esquemas de estructura de negocios. https://elconta.mx/wp-content/uploads/2013/05/empleo_contratacion_empleados.jpg

266

400

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-22 18:58:002014-08-22 19:45:10Por reforma hacendaria contratan a más contadores – y nosotros estamos en un lecho de rosas…

https://elconta.mx/wp-content/uploads/2013/05/empleo_contratacion_empleados.jpg

266

400

El Conta

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

El Conta2014-08-22 18:58:002014-08-22 19:45:10Por reforma hacendaria contratan a más contadores – y nosotros estamos en un lecho de rosas… https://elconta.mx/wp-content/uploads/2014/07/dividendos_2014_thumb.jpg

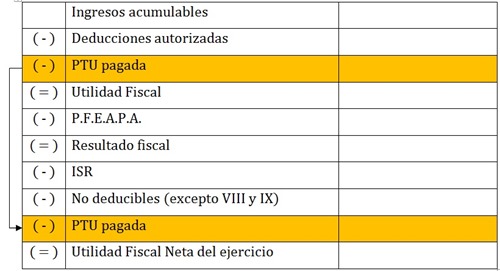

271

500

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

C.P.C. y M.I. José Luis Leal Martínez2014-07-07 09:24:052014-07-07 09:30:50Los dividendos y la PTU pagada. – Reforma Fiscal 2014

https://elconta.mx/wp-content/uploads/2014/07/dividendos_2014_thumb.jpg

271

500

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

C.P.C. y M.I. José Luis Leal Martínez2014-07-07 09:24:052014-07-07 09:30:50Los dividendos y la PTU pagada. – Reforma Fiscal 2014 https://elconta.mx/wp-content/uploads/2014/06/clip_image002_thumb-e1402494441445.jpg

195

206

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

C.P.C. y M.I. José Luis Leal Martínez2014-06-11 08:00:262014-06-11 09:02:01El régimen fiscal de los DIVIDENDOS en la reforma fiscal 2014

https://elconta.mx/wp-content/uploads/2014/06/clip_image002_thumb-e1402494441445.jpg

195

206

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

C.P.C. y M.I. José Luis Leal Martínez2014-06-11 08:00:262014-06-11 09:02:01El régimen fiscal de los DIVIDENDOS en la reforma fiscal 2014 https://elconta.mx/wp-content/uploads/2014/05/clip_image002.jpg

349

284

Juan José Salazar Pérez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Juan José Salazar Pérez2014-05-28 08:46:362014-05-28 08:49:39Todo es culpa de la reforma fiscal…

https://elconta.mx/wp-content/uploads/2014/05/clip_image002.jpg

349

284

Juan José Salazar Pérez

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Juan José Salazar Pérez2014-05-28 08:46:362014-05-28 08:49:39Todo es culpa de la reforma fiscal… https://elconta.mx/wp-content/uploads/2013/08/frankgamez1.jpg

220

172

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2014-05-14 08:24:432014-10-08 00:01:24Tratamiento del IVA en el RIF << Video charla por @FrankGamez1

https://elconta.mx/wp-content/uploads/2013/08/frankgamez1.jpg

220

172

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2014-05-14 08:24:432014-10-08 00:01:24Tratamiento del IVA en el RIF << Video charla por @FrankGamez1 https://elconta.mx/wp-content/uploads/2014/05/RIF_tiendita_abarrotes.jpg

277

370

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-05-13 04:12:502014-05-13 09:27:16Régimen de Incorporación Fiscal >> Lo básico a saber.

https://elconta.mx/wp-content/uploads/2013/08/frankgamez1.jpg

220

172

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2014-05-08 12:24:232014-05-12 09:22:34Introducción al Régimen de Incorporación Fiscal (RIF) <<< Video

https://elconta.mx/wp-content/uploads/2014/05/RIF_tiendita_abarrotes.jpg

277

370

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-05-13 04:12:502014-05-13 09:27:16Régimen de Incorporación Fiscal >> Lo básico a saber.

https://elconta.mx/wp-content/uploads/2013/08/frankgamez1.jpg

220

172

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

CPC Francisco Gamez Ponce2014-05-08 12:24:232014-05-12 09:22:34Introducción al Régimen de Incorporación Fiscal (RIF) <<< Video https://elconta.mx/wp-content/uploads/2014/04/contabilidad_registro_computadora_sumadora.jpg

160

380

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-04-30 09:00:462014-04-30 09:12:31CFF 2014: Las nuevas obligaciones para el registro de la contabilidad

https://elconta.mx/wp-content/uploads/2014/04/contabilidad_registro_computadora_sumadora.jpg

160

380

Colaboraciones

https://elconta.mx/wp-content/uploads/2022/05/elcontamx-logo-hires_300x89.jpg

Colaboraciones2014-04-30 09:00:462014-04-30 09:12:31CFF 2014: Las nuevas obligaciones para el registro de la contabilidad